A incrementar el acceso y uso de los servicios bancarios y financieros de pagos, ahorro y créditos aspiran todas las sociedades que apuestan por el desarrollo, y la cubana no queda fuera de la lista.

Durante años, el país avanzó en la modernización y automatización del sistema bancario, la apertura de cuentas a personas naturales y jurídicas, el uso creciente de las tarjetas magnéticas, los cajeros automáticos y terminales de puntos de venta —conocidos como POS, por sus siglas en inglés—, así como el posterior desarrollo de plataformas electrónicas propias para realizar pagos, consultas y transacciones.

Sin embargo, la realidad reveló que teníamos demasiadas llaves para muy pocas puertas, porque la cantidad de cuentas asociadas a tarjetas magnéticas se fue muy por encima de las operaciones realizadas con estas sin que mediara dinero en efectivo. Llegó la hora de extender, acelerar y cerrar el ciclo de la bancarización.

El 2 de agosto de 2023 la Gaceta Oficial publicó la Resolución 111 del Banco Central de Cuba (BCC), que estableció el límite máximo de 5000 CUP para los cobros y pagos en efectivo entre los diferentes actores económicos, les otorgó a estos la responsabilidad de poner a disposición de sus clientes los canales electrónicos de pago para la adquisición de bienes y la prestación de servicios, y orientó el depósito, en las cuentas corrientes fiscales, de los ingresos en efectivo que reciban, en plazos inferiores a los cinco días naturales entre uno y otro, y al siguiente día hábil bancario si la cuantía excede los 100 000 pesos.

Tres meses después, la Resolución 93 del Ministerio de Comercio Interior reforzó la norma precedente, al exigir a todas las personas o establecimientos inscritos en el Registro Central Comercial el requisito de poseer las facilidades de pago por las pasarelas nacionales o terminales de punto de venta para la comercialización de bienes y la prestación de servicios.

Comodidad, prontitud y seguridad

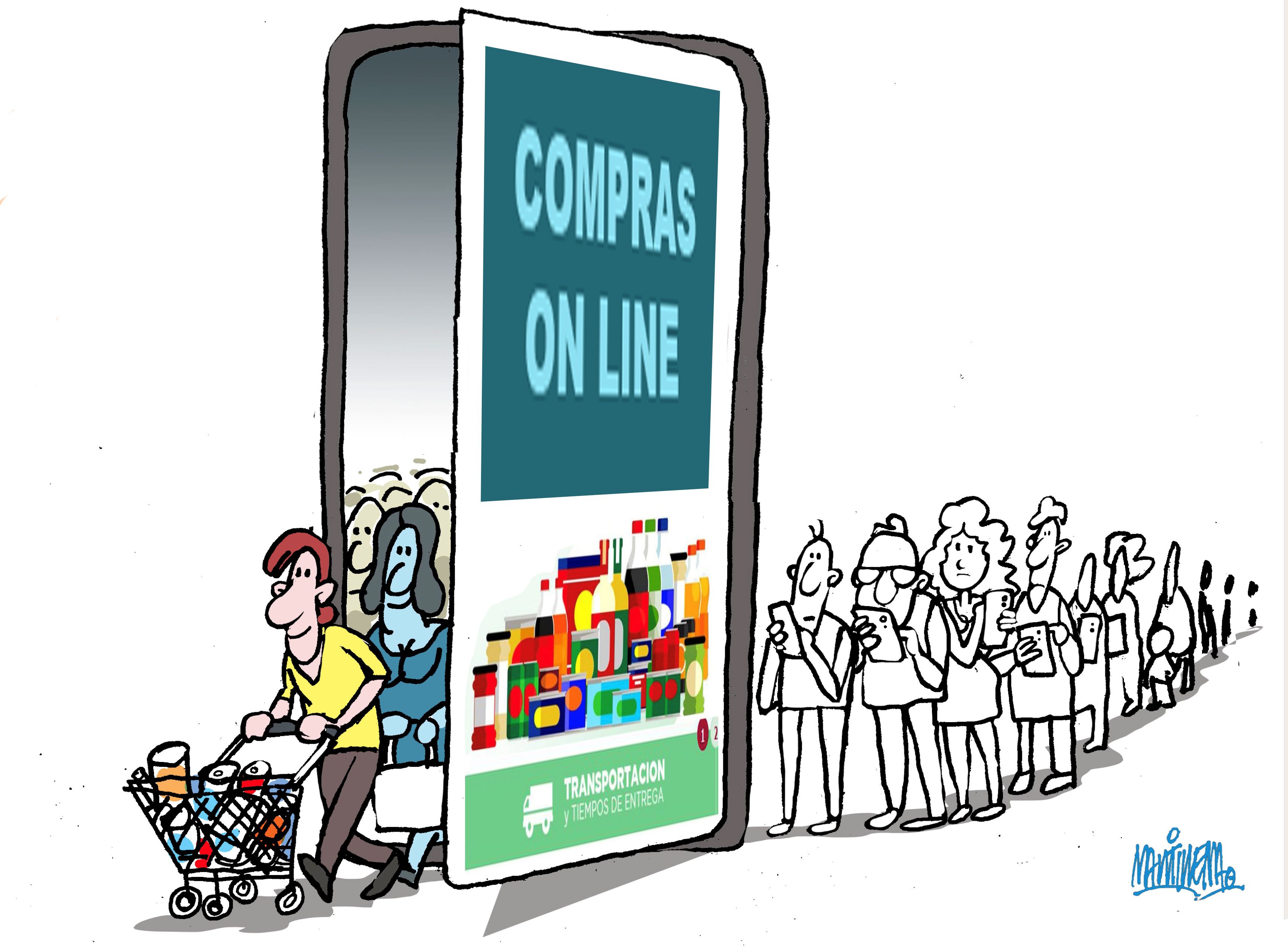

Los beneficios de la bancarización llegaron mucho antes del impulso que se le dio el pasado año. A escala doméstica satisface la posibilidad de evitar colas y aglomeraciones, realizar pagos en línea, transferencias y consultas a toda hora y desde cualquier lugar, y acceder a diversos servicios bancarios sin necesidad de acudir a la sucursal, entre otras facilidades.

A los actores económicos, la tenencia de una cuenta fiscal y el uso de la banca remota para los que son clientes del Banco Popular de Ahorro (BPA) o del Virtual Bandec, para los del Banco de Crédito y Comercio (Bandec), les permite pagar facturas, domiciliar la nómina de los trabajadores, realizar transferencias, consultar los estados de cuentas y otras gestiones que ya no tienen que solicitar de manera presencial.

En la economía, se propone asegurar la gestión eficiente del dinero, disminuir el uso de efectivo y abaratar los costos de su emisión, transportación, custodia y manipulación; dotar a las operaciones de trazabilidad y transparencia, promover el ahorro, contribuir a la labor de fiscalización tributaria, disminuir la evasión fiscal y el déficit presupuestario, facilitar la aplicación de medidas de estabilización macroeconómica y fomentar el desarrollo en general.

El primer secretario del Comité Central del Partido y presidente de la República, Miguel Díaz-Canel Bermúdez, ha calificado el proceso como estratégico para el país y uno de los más importantes dentro de la transformación digital de la sociedad cubana.

En Villa Clara, las cifras ilustran avances, aunque no bastan para conformarse. Según Alejandro Céspedes de Villegas, jefe del Departamento de Banca Electrónica del BPA, al cierre de julio de este año habían sido solicitadas casi 600 000 tarjetas como soportes de diferentes tipos de cuentas, y se habían entregado alrededor de 200 000 tarjetas matrices, para operar los canales de pago electrónico.

Desde la dirección provincial de Bandec, Marisol Martínez Duardo, jefa del Departamento de Banca Empresa y Nuevos Actores Económicos, informó que, al terminar agosto, las tarjetas magnéticas emitidas superaban la cifra de 560 000 y las multibancas eran más de 190 000. Este año, las operaciones realizadas a través de los canales electrónicos sobrepasaron los siete millones; de ellas, más de cuatro millones se efectuaron mediante las pasarelas Transfermóvil y EnZona (banca móvil).

Yusimí Guardado Sánchez, especialista de Comunicación Institucional de la dirección provincial del BPA, y Yurima Calero Pérez, gestora de Comunicación y Marketing de Bandec, conceden vital importancia a la educación financiera de toda la sociedad, mediante los intercambios en ferias comerciales, entidades laborales y centros de estudio, comunidades, así como el vínculo con estudiantes de la Universidad Central «Marta Abreu» de Las Villas y, en el caso de Bandec, la conformación de un círculo de interés en la escuela primaria Camilo Cienfuegos, de Santa Clara.

Desde todos los espacios y a través de los medios de comunicación y las redes sociales, han compartido información sobre las características de las plataformas digitales, los productos y servicios bancarios, las ventajas de la inclusión financiera, así como consejos para evitar que los usuarios sean víctimas de estafas y otros delitos.

A pesar de lo mucho que queda por hacer, aprecian que la población ha adquirido conocimientos y habilidades, tiene curiosidad por las novedades, contrasta las explicaciones que recibe por distintas vías y genera, con sus inquietudes, la actualización y creación de nuevas prestaciones.

«Hemos llevado el trabajo bancario a la comunidad. Si logramos que la sociedad cubana se involucre en el proceso, lo conozca, lo critique y lo enriquezca, se desarrollará mejor», asevera Guardado Sánchez.

«En la medida en que se incorporen servicios que hagan más fácil la vida de las personas, verán la bancarización como una necesidad y la acogerán de una mejor manera», añadió Calero Pérez.

De los peros al drama del efectivo

Ante un cambio tecnológico y mental tan radical, tampoco tardaron en aparecer las dificultades, derivadas de deficiencias u obsolescencias infraestructurales, condiciones económicas que limitan los resultados o la sostenibilidad de los beneficios, la incorrecta implementación y la falta de educación financiera.

En el octavo episodio del pódcast Desde la Presidencia, Juana Lilia Delgado Portal y Alberto Quiñones Betancourt, presidenta y vicepresidente del BCC, respectivamente, enunciaron, entre los problemas más comunes, la negativa de algunos actores económicos a bancarizarse, la no disposición o el uso incorrecto de las pasarelas de pago electrónico, el manejo inadecuado de las cuentas bancarias fiscales, el traslado de operaciones del negocio hacia cuentas personales, la falta de integralidad en el trabajo de entidades y organismos implicados, y las insuficiencias en el control.

Contrario a lo orientado y ratificado por las autoridades bancarias y del comercio, a diario «chocamos» con actores económicos que imponen a los clientes el pago en efectivo y exigen billetes de alta denominación, habilitan una sola pasarela electrónica, establecen la transferencia como único mecanismo de pago o camuflan su cuenta personal en el código QR, lo cual suprime la bonificación del 6 %; recargan este beneficio al precio del producto, a pesar de que lo asume por completo el banco, e inventan límites a la cantidad de pagos en línea permitidos en un día y la suma de dinero que admiten las cuentas fiscales.

Al encontrar oídos sordos o respuestas agresivas a las justas reclamaciones, al cliente no lo queda más remedio que guardarse la razón en el bolsillo y salir en busca de otro punto de venta más «amigable» con sus necesidades, rumiando expresiones como «el adelanto es un atraso».

«Falta mucho en cuanto al desarrollo de las plataformas para que logren una acreditación en tiempo real del dinero, porque a un actor económico no le interesa que le paguen a través del código QR si tiene que esperar varios días para que llegue la suma a su cuenta. Hay que asegurar su funcionamiento en cualquier horario, evitar rechazos al intentar pagar con determinada tarjeta o efectuar transferencias entre bancos, mantener la calidad y estabilidad de la cobertura móvil. No podemos vender un producto o un servicio segmentado. La mejor publicidad es un cliente satisfecho, pero no hay nada más devastador que el caso contrario. Ahí perdemos la batalla», añade el jefe del Departamento de Banca Electrónica del BPA.

Una de las mayores molestias, que no se deriva, pero sí coexiste con la bancarización, resulta la falta de efectivo, cuya demanda se multiplica debido a la inflación, la pérdida del poder adquisitivo del peso cubano, la disminución de la capacidad de ahorro de la población, los bajos niveles de ventas en muchos comercios —sobre todo, estatales—, los escasos depósitos realizados en el banco, la informalidad de ciertos actores y mercados, y la propia resistencia a transformar maneras de operar muy arraigadas, entre otros factores.

«Sí hay dinero en la economía, pero se ha invertido el flujo y del sistema bancario sale más de lo que regresa. Eso altera todo el ciclo del movimiento del efectivo y cuesta trabajo satisfacer la demanda. El efectivo que sale de los bancos se concentra en pocas manos y hay que actuar para que retorne por la vía que le corresponde», alegó la ministra-presidenta del BCC en el programa Desde la Presidencia.

Odalys Gómez Duque, directora en funciones de Bandec en la provincia, explica que, en medio de un panorama tan desafiante, se protege el salario de los trabajadores, las pensiones de la seguridad y la asistencia social, y los productores agropecuarios, aunque estos últimos no han demostrado reciprocidad con el banco.

«Los mayores atrasos en la implementación de la bancarización en Villa Clara se concentran en el sector cooperativo y campesino. Este año le hemos dado 990 millones de pesos en efectivo, y al cierre de julio habían depositado 29 millones.

«Priorizamos el pago en efectivo a los productores de la leche y a los que viven más alejados de las cabeceras municipales o en zonas de silencio, de edad avanzada y que no cuentan con los medios tecnológicos para asimilar la gestión electrónica de cuentas bancarias fiscales; pero hay otros muchos que sí pueden cumplir con lo que está pidiendo el país», acotó.

De acuerdo con la jefa del Departamento de Banca Empresa y Nuevos Actores Económicos de la dirección provincial de Bandec, de los casi 40 000 agricultores villaclareños, solo más de 3000 disponen de una cuenta bancaria fiscal, a pesar de que la Resolución 245/2023 del Ministerio de Finanzas y Precios establece la obligatoriedad de abrirla y operarla.

El incremento del uso de los canales de pago electrónico se vuelve, más que ventajoso, necesario, en una provincia que cuenta solo con 31 cajeros automáticos (21 de BPA y 10 de Bandec), perjudicados por la obsolescencia, la falta de piezas de repuesto, el deterioro de los billetes que deben emitir, además de la imposibilidad de abastecerlos con la frecuencia y las cantidades que demanda la población.

A pesar de que la bancarización no consiste en utilizar las tarjetas como medio para la obtención de efectivo, tampoco se elimina su uso, porque, como sentencia otro comentario popular, «no todo se puede comprar por Transfermóvil» y las personas tienen derecho a elegir entre las diferentes modalidades de pago. Para realizar extracciones, siempre que los flujos lo permitan, en las sucursales bancarias villaclareñas funcionan 96 POS (50 en BPA y 46 en Bandec).

Además, 2222 establecimientos prestan el servicio de caja extra, según las cantidades que ingresan en el día. En un debate reciente, Digna Morales Molina, directora del Grupo Empresarial de Comercio en la provincia, calificó esta opción como «una contradicción necesaria», pues el fondo recaudado que no llega a la sucursal correspondiente alivia la necesidad de muchísimas personas.

Contradicciones entre la lista y el billete

Hasta el pasado 23 de agosto, apenas el 67 % de los actores económicos villaclareños tenía abierta su cuenta fiscal, y de esa cifra, solo el 60 % realizaba operaciones a través de ella. En la ciudad de Santa Clara, de los 17 proyectos de desarrollo local aprobados, 15 no registraban movimientos.

Tales irregularidades, unidas al incumplimiento de lo establecido sobre los depósitos que deben realizar de manera sistemática los actores económicos, a partir de los ingresos obtenidos como resultado de su actividad comercial, violan las resoluciones 111 del Banco Central de Cuba y 245 del Ministerio de Finanzas y Precios, empañan los beneficios de un cambio necesario, acentúan la falta de efectivo y crean condiciones para la evasión fiscal.

Marisol Martínez Duardo y Alejandro Céspedes de Villegas explican que, aunque durante el proceso de aprobación del proyecto de trabajo por cuenta propia o la constitución de la mipyme se otorga al solicitante el número de la cuenta fiscal asociada a su negocio, antes de comenzar a ejercer la actividad debe acudir a la sucursal que le corresponde para completar la documentación y pactar la frecuencia de los depósitos y la cantidad estimada a ingresar. Mientras ese proceso no finalice, no habrá a quién requerir.

Agregan que cuando se detecta poco o nulo movimiento en una cuenta fiscal ya abierta, o una actividad sospechosa en una cuenta personal, el primer paso consiste en advertir al cliente sobre la violación del contrato, y si la conducta persiste, se procede al bloqueo, cancelación o cierre de la cuenta.

La directora provincial de la ONAT informa que, por estas causas, se han aplicado más de 600 multas, por un valor superior a los 10 millones de pesos. En 2023, un total de 11 contribuyentes fueron procesados por evasión fiscal, y este año ya han sido presentados otros cuatro a la Fiscalía. Sin embargo, en agosto, la propia oficina recibió 882 millones de pesos por concepto de pago de tributos, que no circularon por las cuentas bancarias fiscales.

«Tenemos que reforzar el control desde los grupos temporales creados para atender el tema de la bancarización, realizar una conciliación entre la dirección de Trabajo, la Unidad Estatal de Tráfico, el Fondo Cubano de Bienes Culturales, la ONAT y los bancos, para actualizar los listados y determinar quiénes incumplen», aseveró.

«Hemos perfeccionado los mecanismos de control, aunque nos falta mucho más. Hoy no están en cero los depósitos de los nuevos actores económicos, pero tenemos que avanzar a una segunda fase para revisar cuál es su actividad principal, cuánto tienen que depositar y cuánto están ingresando en realidad», declaró Gómez Duque.

«Dada la dificultad que supone analizar cada cinco días los registros de actores económicos, hemos trabajado en un sistema de alertas para que la revisión no dependa de una persona, y obtener reportes automáticos que nos indiquen el comportamiento de las cuentas y reduzcan el tiempo para detectar las violaciones», detalló el jefe del Departamento de Banca Electrónica del BPA.

Con un diapasón mucho más amplio en cuanto a irregularidades identificadas, solo en el mes de agosto la Dirección de Inspección y Supervisión (DIS) de la provincia impuso 258 multas, para un total de 2 millones 362 500 pesos, y, como medidas accesorias, aplicó el cierre de 38 locales y solicitó a las direcciones de Trabajo la cancelación de 120 proyectos, según datos ofrecidos por Yadira Morales Estévez, directora del cuerpo inspectivo.

Fueron objeto de las sanciones mipymes, proyectos de desarrollo local, establecimientos de la Agricultura (placitas, mercados de oferta y demanda, carretilleros y puntos de venta de las cooperativas de créditos y servicios) y trabajadores por cuenta propia dedicados a la actividad gastronómica.

Los motivos incluyen la no tenencia del código QR, negación o limitación de pagos en línea, transferencias efectuadas a cuentas personales, no inscripción en el Registro Central Comercial, comercialización en dólares y negativa a aceptar billetes de baja denominación.

Si se pretende establecer modelos de negocios y proyectar la toma de decisiones, un eslabón quedó «olvidado» en esa cadena de entidades y organismos responsables de implementar de manera exitosa las transformaciones: la Oficina Nacional de Estadística e Información (ONEI). De acuerdo con su directora provincial, Marisleisy Benavides Rodríguez, con frecuencia trimestral la entidad capta información de las mipymes sobre sus indicadores de eficiencia (ingresos, utilidades, ventas, gastos, trabajadores contratados) y productivos (en función de la actividad principal que desempeñan), y una vez al año solicitan los estados financieros.

También aquí se amplía la brecha entre el potencial de actores y los que honran el compromiso de ofrecer la información correspondiente. «Según la última actualización del Registro de Establecimientos y Unidades Institucionales, la provincia cuenta con 471 mipymes, con representación casi en todas las actividades, pero no llegamos ni a la media de la cantidad de actores. Ello no nos permite aún evaluar cómo evoluciona ese sector.

«Aunque accedemos a la plataforma de actores económicos, incorporamos de oficio a las nuevas empresas en nuestros registros y hemos avanzado en la captación de los datos vía correo electrónico, todavía implica un reto, en medio de una situación muy compleja, por la fluctuación laboral que nos afecta», apuntó Benavides Rodríguez.

Asimismo, aseguró que la ONEI cumple con el requerimiento del secreto estadístico y no publica ninguna información individual de los actores económicos, sino de manera general, agrupada por tipos de actividad, municipio o provincia.

Ante un tema sobre el que queda mucho por decir, saltan como alarmas varias interrogantes y contradicciones: ¿Cuánto tiempo después de vencidos los plazos de las normas que regulan la bancarización se consolidará el proceso? ¿Cómo es posible que un actor económico ejerza una actividad comercial antes de formalizar la inscripción en el Registro Central Comercial y contratar la apertura de la cuenta bancaria fiscal? Si de todas las importaciones quedan registros, ¿es tan difícil realizar un estimado de las ganancias y las obligaciones tributarias de quien vende, por ejemplo, un contenedor de pollo? ¿Cuánto más se podría avanzar si se homogenizan los sistemas de información de todos los organismos que intervienen? ¿Se legisló más de lo que se puede controlar de manera efectiva?

Martes, 01 Octubre 2024 07:57

Me quedo con las preguntas finales que nos hacemos todos los ciudadanos y que no acaban de tener respuesta.